SVV: Privatversicherer im 2022 mit moderater Zunahme des Prämienvolumens

3. Februar 2023 | Aktuell Allgemein

Das Nichtlebengeschäft dokumentierte mit 3.0 Prozent ein überdurchschnittliches Wachstum, während das Prämienvolumen im Lebengeschäft stabil blieb. Eine neue Studie von BAK Economics belegt zudem die volkswirtschaftliche Bedeutung der Rückversicherer für den Standort Schweiz.

Anlässlich der Jahresmedienkonferenz des Schweizerischen Versicherungsverbands SVV schaute Urs Arbter, Direktor des SVV auf ein Jahr zurück, welches unerwartete Entwicklungen mit sich gebracht hat. Gesellschaftliche und wirtschaftliche Turbulenzen prägten das vergangene Jahr mit dem Krieg in der Urkraine, sowie den Verwerfungen an den Energiemärkten und der damit zusammenhängenden Diskussion einer möglichen Strommangellage. Letztere seien aufgrund ihrer Vorhersehbarkeit und da sie in die Staatsverantwortung fallen, nicht versicherbar.

Cyberangriffe, Lieferengpässe, Inflation und Extremwetter

Die Schweiz verzeichnete zudem eine massive Zunahme an Cyberangriffen. Dazu kamen die wirtschaftlich belastenden Lieferengpässe, die auch im Alltag zu spüren waren. Die Inflation ist plötzlich omnipräsent und weltweit steigen die Leitzinsen. Das Jahr 2022 war geprägt von Extremwetterereignissen, verehrenden Stürmen, schweren Regenfällen und Hitzewellen. «Gleichzeitig war das vergangene Jahr geprägt von einer wirtschaftlichen Aufholjagd», so Urs Arbter. Der pandemiebedingte Nachholbedarf sah sich auch durch Lieferengpässe und steigende Preise kaum geschwächt und Fachkräfte sind nach wie vor ein rares Gut.

Abnahme der Versicherbarkeit einiger Toprisiken

«Bei einigen Toprisiken nimmt die Versicherbarkeit ab und stösst an ihre Grenzen. Ich denke an Cyberattacken, die nur noch schwer bis gar nicht versichert werden können.» Das Gleiche gilt für die Strommangellage, die Sache des Staats ist. Hier könne nur präventiv darauf hingewirkt werden, denn versicherbar sei ein solches vorhersehbares Ereignis nicht. Bemerkbar mache sich die weiterhin stabile Wirtschaftsentwicklung in der Schweiz zum Beispiel durch eine stabile Nachfrage an Versicherungsleistungen im Nichtlebengeschäft.

Zu- und Abnahme des Prämienvolumens 2022

Im Prämienvolumen der Nichtlebenversicherungen ist über die Jahre hinweg ein kontinuierliches Wachstum zu verzeichnen. Das Volumen konnte 2022 von 14,8 auf 15,2 Milliarden Franken gesteigert werden. Bei den Lebensversicherungen war eine deutliche Abnahme in den letzten zehn Jahren zu erkennen. Im vergangenen Jahr wurde ein nahezu stabiles Prämienvolumen erreicht.

Das Prämienvolumen bei der Krankenzusatz- und Unfallversicherung wächst konstant, was einem Abbild der Kostenentwicklung im Gesundheitsmarkt gleicht. Letztes Jahr wurde in diesem Bereich eine Steigerung von 15,1 auf 15,4 Milliarden Franken verzeichnet. Der Rückversicherungsmarkt zeigte sich 2022 gemäss einer Schätzung des SVV im Prämienvolumen volatil.

Nichtlebensversicherungen

Im Vergleich zum Vorjahr gibt es ein Wachstum von 3 Prozent bei einer durchschnittlichen Entwicklung von 1,2 Prozent. Im vergangenen Jahr war jeweils das Motorfahrzeuggeschäft die treibende Kraft, wobei sich dieser Trend im letzten Jahr etwas abgeflacht hat. Zu den Haupttreibern gehörte die Feuer-, Elementar- und Sachschadenversicherung sowie die Berufs- und allgemeine Haftpflicht. Insgesamt war das Prämienvolumen bei den Motorfahrzeugversicherungen 0,3 Prozent über dem Vorjahr. Bei der Feuer-, Elementar- und Sachschadenversicherung gibt lässt sich eine Steigerung von 8,3 Prozent infolge von wachsendem Gebäudebestand sowie steigender Versicherungssummen pro Gebäude verzeichnen.

Bei der Berufs- und allgemeinen Haftpflichtversicherung sorgte das revidierte Versicherungsvertragsgesetz VVG für eine Marktverhärtung. Neu gilt seit dem 1.1.2022 das direkte Forderungsrecht und die Regressausschlussklausel fällt weg, was sich auf das Prämienvolumen auswirkte. Gleichzeitig sind auch Cyberattacken und deren Folgen der Prämientreiber, was in der in der Zahl von +3,4 Prozent reflektiert wird.

Krankenzusatz- und Unfallversicherung

Das Krankentaggeldgeschäft KTG wird primär durch die Lohnsumme getrieben. Im vergangenen Jahr gab es ein gestiegenes Lohnsummenwachstum, aber auch höhere Leistungsbezüge, beispielsweise infolge psychischer Erkrankungen. Dies ergab im KTG ein Volumenwachstum von 2,3 Prozent. Mit 2,1 Prozent war das Wachstum bei den Unfallversicherungen ähnlich. Das Unfallversicherungsgesetz teilt sich auf in Berufs- und Nichtberufsunfälle. Der Haupttreiber für das Volumenwachstum bei den Unfallversicherungen im vergangenen Jahr waren die Nichtberufsunfälle.

Lebengeschäft

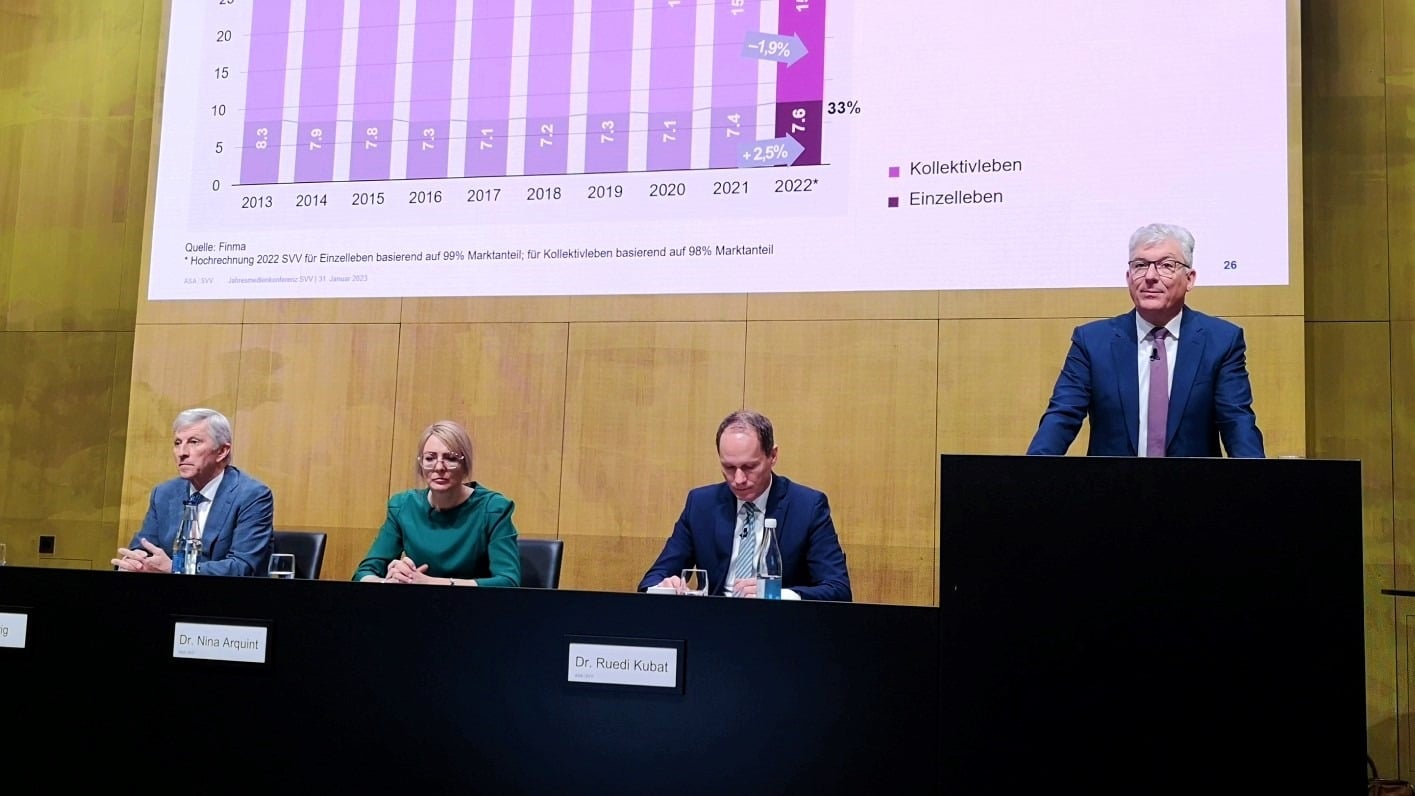

Die Lebensversicherungen setzen sich aus Einzel- und Kollektivleben zusammen. Beim Einzellebengeschäft gab es ein Wachstum von 2,5 Prozent, beim Kollektivleben einen Rückgang von 1,9 Prozent, was gesamthaft einen Rückgang von -0,5 Prozent bedeutet. In der Kollektivversicherung kann man zwischen Einmaleinlagen und periodischen Prämien unterscheiden. Die Einmaleinlagen hatten letztes Jahr einen Rückgang von 1,6 Prozent, die periodischen Prämien von 2,2 Prozent. Die Vorgaben für die Vorsorge, insbesondere die spezifischen Vorgaben für die Kollektivlebensversicherung, haben diese Entwicklung vorangetrieben.

Beim Einzelleben gab es ein erfreuliches Wachstum bei den Einmaleinlagen von 11,2 Prozent. Die periodischen Prämien sind um 0,9 Prozent gewachsen. Gesamthaft ergibt dies ein Wachstum von 2,5 Prozent.

Die Aufteilung nach Produkttypen zeigt, dass die anteilgebundene Lebensversicherung an Bedeutung zulegen konnte. Waren dies im Jahre 2021 noch 31 Prozent, waren es 2022 nun 36 Prozent.

Über den Rückversicherungsmarkt folgt an dieser Stelle ein Interview von Bruno Kopp mit Dr. Nina Arquint, Präsidentin Ausschuss Rückversicherung SVV.

Binci Heeb

Lesen Sie auch: Jahresmedienkonferenz des SVV 2021

Suche:

Mitglieder