Deckung von Brandschäden: Neues Modell in den U.S.A.

31. Juli 2023 | Aktuell Allgemein

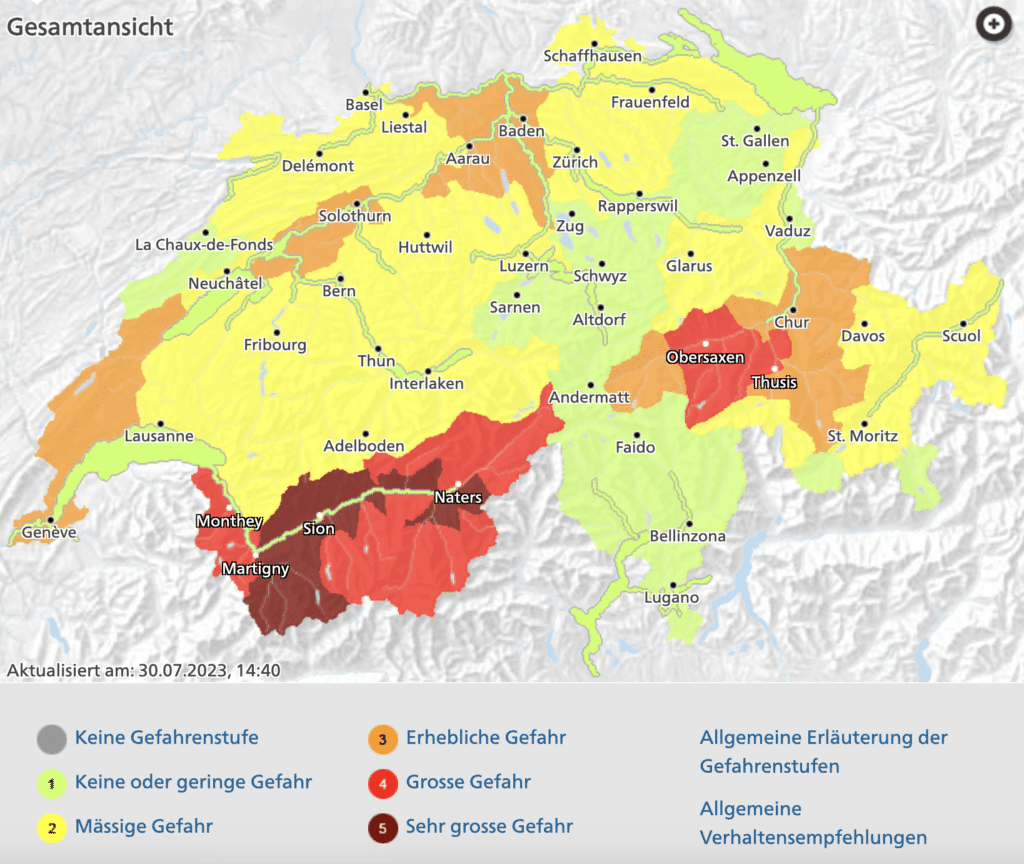

Aktuell herrscht in der Schweiz in Teilen des Kantons Wallis noch immer sehr grosse Waldbrandgefahr der Stufe 5. Die Feuersbrunst vom 17. Juli oberhalb von Bitsch (VS) vernichtete mehr als 100 Hektar Wald. Die dort lebenden Menschen mussten zeitweise evakuiert werden. Auch viele Tage später verursachen Glutnester neue Brände.

Der Brand in Bitsch ist bei Weitem nicht der einzige Waldbrand, den es bisher in der Schweiz gegeben hat. Sieben Grossbrände waren in den letzten hundert Jahren zu verzeichnen. 1973 zerstörten verschiedene Waldbrände in der Südschweiz rund 2000 Hektar Wald. Menschliche Gründe waren ausschlaggebend, so löste der Funken einer Dampflokomotive zwischen Filisur und Bergün einen der Brände aus. Die letzte Feuerwalze vor Bitsch war 2007 bei Ronco oberhalb von Ascona im Kanton Tessin. Über 300 Hektar wurden dabei nach langer Trockenzeit zerstört.

Wer zahlte beim Grossereignis im Calancatal?

Waldbrände verursachen hohe Kosten. Beim Grossereignis im Misox/Calancatal im April 1997 wurden innerhalb von zwei Wochen 390 Hektar Wald ein Raub der Flammen. An den Löschkosten beteiligten sich der Kanton Graubünden mit einem Beitrag von 1.5 Millionen Franken und die Armee mit ungefähr 3.5 Millionen Franken. Daneben kosteten Zwangsnutzungen 2 und die Wiederherstellungsarbeiten 2.2 Millionen Franken.

Leichte und absichtliche Fahrlässigkeit

Wird ein Waldbrand durch leichte Fahrlässigkeit verursacht, übernimmt die Haftpflichtversicherung der verursachenden Person die Kosten. Bei absichtlicher oder grobfahrlässiger Brandlegung, beispielsweise wenn ein Grillier-Verbot für eine Feuerstelle im Wald verhängt wurde oder eine brennende Zigarette weggeworfen wurde, kürzt der Versicherer die Leistungen.

Unabhängig davon, wer am Schluss für einen Schaden aufkommen muss, ist der Gebäudeversicherer vorleistungspflichtig. Er haftet für in Mitleidenschaft gezogenen Gebäude. Anders sieht es bei der Fahrhabe aus, wo das Mobiliar nicht zusätzlich gegen Feuer- und Elementarschäden versichert wird.

Deckung von Brandschäden: Beispielhaftes neues Deckungsmodell in den U.S.A.

Zwei grosse Versicherer für Eigenheimbesitzer in Kalifornien, die State Farm, und die Allstate verkaufen in Zukunft keine Versicherungen mehr an Eigenheimbesitzer. Wildfire Defense Systems (WDS), Coverholder von Lloyd’s, erhielt nun die Genehmigung ein 30-Millionen-Dollar-Syndikat zu gründen, das auf in Kalifornien exponierte, gewerbliche Immobilienrisiken im E&S-Markt abzielt.

Wildfire Defense Insurance Services verfügt über eine langjährige Partnerschaft mit Aon, betreut von Polo Managing Agency, welche sich auf die Beschaffung von Kapazitäten für das neue Syndikat erstreckt. Das Wildfire Defense Syndicate 1996 begann am 1. Juli mit dem Underwriting. Das langfristige Ziel des Unternehmens ist der Aufbau eines Vollsyndikats.

WDS bietet Schulungen

WDS ist eine der grössten Waldbrandbekämpfungs-Organisationen in den Vereinigten Staaten. Es beschäftigt über 500 Mitarbeitende, ist in 22 Bundesstaaten tätig und kann wöchentlich 2 500 bis 3 000 Objekte schützen. WDS übernimmt für zugelassene Versicherer die Schulung der Mitarbeitenden, indem zum Beispiel schadengefährdete Objekte mithilfe von Brandschutzband, Sprinklern, Brandschutzgel und der Entfernung von Vegetation auf einen allfälligen Brand vorbereitet werden.

David Torgerson, Vorstandsvorsitzender von WDS, sagte gegenüber Insurance Insider, dass man im Gegensatz zu Hagel, Überschwemmung und Hurrikan bei Waldbränden viel tun könne, um Verluste zu minimieren. Dazu seien harte Arbeit, Ingenieurskunst, Logistik und Feldeinsätze nötig. Die Bedrohung von gefährdeten Gebieten kann massiv reduziert werden und damit auch ein erheblicher Teil des Risikos für die Versicherer.

Es wäre zu überlegen, ob solche Vorsichtsmassnahmen, wie sie WDS in den U.S.A. bieten, an gefährdeten Standorten auch in der Schweiz angewendet werden könnten.

Binci Heeb

Lesen Sie auch: Umweltrisiken durch extreme Wetterereignisse

Suche:

Mitglieder